投資風險管理

Summary

- 投資的過程並不平坦,投資人需要有風險意識。報酬是市場控制的,而風險承擔是自己決定的。

- 投資人該在意的是投資組合的最糟虧損風險 Value At Risk (VAR)

- 只要投資,就有風險。風險該管理而不是規避。有效的投資風險管理包含:投資前的分析、設定風控指標、曝險金額的總量控制、危機處理計畫

- 投資最重要的評估是風險報酬比,多筆投資的評估則是Sortino Ratio

- 當極端危機發生,你需要一個處理SOP,以免心慌意亂

- 長期穩定投資就是讓Max Drawdown維持低位,不要高估自己的風險承擔能力,不要低估策略避險的功效

業餘與專業交易者之間的差別在於表現的穩定度,專業玩家講究機率,精準盤算風險

Mark Minervini

風險意識

Cathie Wood所經營的ARKK絕對是近來對投資風險最好的教材。該ETF在2020年創下153%的獲利,2/16/2021創下高點$159.7,至今(2/19/2022)已下修-59%。從Cathie Wood的觀點,ARKK的五年獲利180%,平均年獲利仍有30%,他所投資的創新公司未來仍將顛覆傳統產業,未來會有40+%的預期年獲利。但投資人是否發現她沒有講到買入ARKK應該抱持什麼風險意識? 可能的最大跌幅? 什麼人適合投資? 該用什麼資金比例買入? 假如她能夠更具體的說,ARKK的5年平均報酬30%,但必須承擔60% Max Drawdown的風險。才是更負責任地陳述此ETF的”屬性”。

當大部分市面上的書籍都在告訴你如何投資股票獲利時,初學者更應該先學習”投資風險”。其中包含了理解風險定義、風險計算、風險評估、資金管理、危機處理計畫等等。因為投資報酬與風險是綁在一起的,每個投資的決定都包含了需承擔的風險。報酬往往是市場控制的,而風險承擔是投資人自己決定的。所以投資就是在計算與管理你的風險。

學術上的風險解釋

傳統上對標的風險的認識就是金融商品的價格波動率,或是標準差(standard deviation)。在市場訂價中,當價格波動高的商品,則投資人預期較高獲利/虧損,當價格波動低則投資人預期較低獲利/虧損。而隔日發生獲利與虧損的百分比,呈現對數常態分佈(Lognormal Distribution)。約95%數值分佈在距離平均值有2個標準差之內的範圍。

當我們把一檔個股的波動率與整體股市的波動性做比較,就是Beta係數。當Beta大於1,則代表股價波動大於整體市場,當Beta=0.5,代表風險為市場的一半。假設A股票的Beta=2,代表當S&P500上漲1%,A股票會上漲2%,以此類推。所以Beta可以視為單一個股的風險槓桿。假設一個Beta=2的股票使用2倍融資買入,相當於一筆承擔了市場4倍槓桿風險的投資。

用歷史資料計算標準差來定義金融商品風險的缺陷是假設未來會與過去一樣。但投資人買入股票更相信公司未來具有”成長”性,股價上漲的機會是多過下跌的。實際上營運優秀的公司也是不斷創下股價新高的。S&P500過去25年的年化報酬率為7.5%。所以統計學上的數字,僅能當作金融商品”過去”的履歷表,不做為未來表現的保證。

投資人在意的風險

投資人並不會在意股票高波動大漲,真正擔心的是市場向下波動時可能虧損的幅度。當市場遇到黑天鵝事件,最慘可能會虧損多少? 簡單來說就是單日最大可能虧損。這種投資風險的科學計算就是 – VAR (Value At Risk)。VAR是依照統計學計算出一個投資組合在未來X日最糟的虧損金額。假設在歷史統計99.5%信心指數(Confidence Level)下,隔日最糟的虧損金額VAR是$10,000,代表99.5%的情況下虧損不會超出$10,000。只有0.5%的機率隔日虧損大於$10,000。若總資金是$200,000,VAR/總資金=5%,也就是投資組合最糟情況下的隔日虧損是5%。

以上的數據並不需自己計算,如果你使用的是Interactive Brokers,桌面軟體TWS內含一個Risk Navigator功能,可以計算整個投資組合的VAR。若你沒有這個軟體,就只能手動粗略計算。目前Nasdaq的99.5%信心指數,最糟跌幅約7.8%。若你買的股票都是科技/成長股,Beta大概2,那單日最差跌幅就是7.8%x2=15.6%,再乘以總投入資金就是你的VAR了。

除了知道最遭情況,軟體還可以繪製損益預估圖。模擬當市場指數上漲/下跌多少百分比時,你的投資組合損益是多少。

虧損是期望獲利的函數,學會處理失敗,才能成功

了解VAR的主要意義,是要知道每筆投資具有獲利與虧損兩面。要尊重市場的不確定性可能帶來的負面衝擊。以99.5%信心指數雖然看起來只有0.5%會發生”最糟糕”的單日下跌。但只要在市場上1年(約200個交易日),你就會遇上一次。很多人其實不適合投資高Beta股票,因為”過度低估投資風險”以及”對自己能承擔的風險不了解”。當熊市出現超乎自己預期的下跌,給自己超出容忍範圍的心理/財務壓力,悲劇就會發生。一般在股票市場一年的drawdown 10%~20%是稀鬆平常的。若你到了退休年齡才決定要存股ARKK,不巧就發生了股災,一年資產跌掉50+%,此時才問該怎麼避險已經太晚了!

風險的種類

股票的投資風險可以來自於公司、產業、整體經濟、利率政策、政治、政策、天然災害、戰爭等各種方面。不同公司受外在的因素干擾的幅度也不同。但最主要可以把股票投資風險分成下列兩種:

- 系統性風險代表整體市場所出現的問題,例如金融海嘯、全球疫情、戰爭。這種風險影響全部市場上的股票,我們無法透過分散來避免造成的影響。

- 非系統性風險則是因個股自己的經營因素造成的風險。這種風險可以透過買入其他股票來分散風險。

風險需要管理而不是規避

是投資就有風險,只要投資人理解風險,並聰明的承擔合理可承受範圍內的風險,可減少下跌造成的心理壓力,並享受合理的相對獲利。所以投資前就應該了解風險,因為風險是可以管理的。只要你有緊急交易計畫,大多非系統性風險發生時,會有機會在開盤後執行清倉、減碼、調整或避險。甚至交易前,決定取消一個低品質的買入機會。平時投資人的功課不是要規避風險而是管理風險,也就是讓虧損發生的次數與金額降低。若當大盤下跌我跌得更少,當大盤上漲我漲的更多,就能獲取Alpha超額報酬。

分散投資是管理風險的好方法嗎? 分散風險只能減少非系統性風險,但無法減少系統性風險。分散投資讓風險貼近於市場平均值,減少個股爆倉可能性,而獲利也會貼近平均值,這是消極的風險管理。對於積極的投資人,分散投資並非最好的風險管理。有效的風險管理是:

- 投資機會的評估與挑選

- 設定明確的風控指標

- 曝險金額的總量控制

- 危機處理計畫

投資機會的評估標準

兩個VAR $10000的曝險投資組合,並不會有相同投資潛力。因為投資風險要與潛在報酬一起評估才有意義。評估一筆投資的標準就是風險報酬比。好的順勢交易風險報酬比是1:2以上而勝率應該在40%以上。風險報酬比的”報酬”應該是自己實際的平均交易獲利,再反推適當的停損。假設過去半年自己成功交易的平均獲利是10%,停損就應該設在5%,可達到1:2的風險報酬比。

如果要評估很多筆投資就看Sortino Ratio指標。此指標是衡量”承擔的每單位下跌風險能有多少報酬”,是衡量投資組合績效與風險比例的重要指標。計算的Sortino Ratio數值越高越好,能達到2就是非常不錯的數字。就如同每筆投資都達到了1:2的風險報酬比了!

索提諾比率(Sortino Ratio) = (平均報酬 – 零風險報酬) ÷ 虧損風險(負報酬的標準差)

投資組合的風險管理

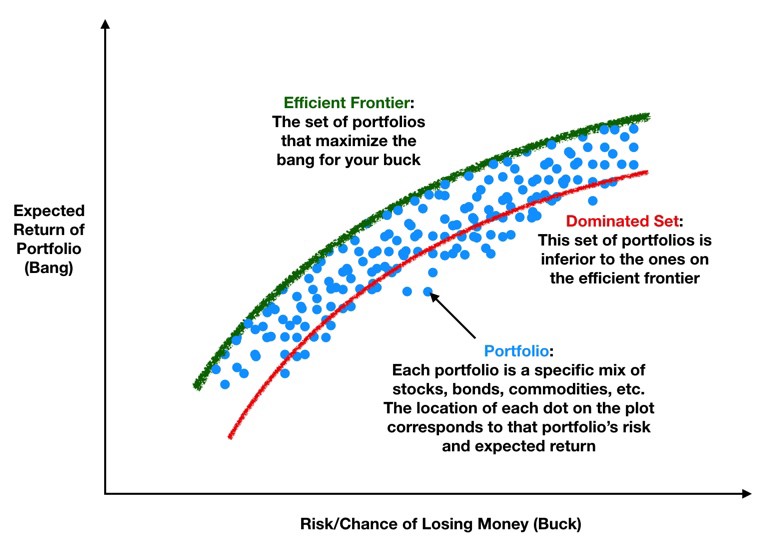

影響風險報酬比的因子有很多,除了波動率與預期收益,還有標的挑選、金融工具挑選、買入價位、消息面影響、操作策略、分散策略等等。投資人在買入資產前就該挑選投資機會的組成與品質。選擇在可接受的風險下,預期獲利最高的投資組合,又稱為效率前緣(efficient frontier)的投資組合。目前網路上有網站可以協助建置、優化、推薦投資組合(參考macroaxis)。但風險統計的畢竟是歷史,預期收益推估不過是Regression line延伸。網路上的工具可以用來計算投資組合風險參數,並獲取一些建議。

The efficient frontier is the set of optimal portfolios that offer the highest expected return for a defined level of risk or the lowest risk for a given level of expected return.

透過手動分析來建置投資組合仍是目前最可能的作法:

- 標的 – 股票有各自的波動率、趨勢與可預測性。最簡單的判斷方式是在1年的K線圖上畫出一條Regression Channel(上下+2 Std. Deviation),觀測股票是否具有明顯的趨勢? Channel的寬度(波動率)? Regression與價格的距離(R square),綜合距離越小代表regression line越有可預測性。選擇低波動、有趨勢、可預測的股票可減少風險。

- 金融工具 – 除了股票還有期貨、選擇權等。例如Buy Call, Buy Put具有風險有限、獲利無限的特性。當市場修正來到技術指標超賣時,整體波動性擴大,抄底買入股票的曝險高,這時可以改用Buy Call取代。Buy Call具有“下跌輸一半,上漲加碼賺”的特性。但缺點是具有時間成本流失(參考theta)、Bid-Ask Spread大、流動性差,買賣時間掌握需精準。

- 買入價位 – 當買入價越接近停損價位,代表證明你看錯的”成本”會比較低,風險報酬比會較高。當你追高買入一檔突破關鍵價後已上漲20%的股票,停損位置很難設定,風險報酬比會比較低。

- 消息面 – 會具體影響標的未來財報的消息,影響是有持續性的,例如季報、商品發表等等。而華爾街有時會因為”不確定性”或”市場恐慌”而拍賣股票,影響是不具體也沒有持續性的。精明的投資者會挑選”低風險+高不確定性”的投資機會。

- 操作策略 – 右側交易是指在股票可能出現最低點後,在低點右側買入。當假設的最低點再度跌破後,則須停損出。這樣交易的好處是可躲避災難性的下跌,並保持好的心情。

- 分散策略 – 當投資組合中的股票同質性很高(correlation)可擇優持股,同時買入低同質性的股票,可以有效分散非系統性風險。

設定明確的風控指標

風險擴大前都會有訊號,且顯而易見,就是股價與大盤指數。不用經濟學理論,也不用理解市場循環,或是估值模型。因為那些都只能用來事後解釋為何當初股價下跌。投資人不需要證明股市行為的原因,只需要傾聽股市的聲音,並站在趨勢的那邊,因為股市永遠是對的。

不同投資人會有不同的交易週期,風控指標要搭配自己的交易週期。例如以月線為主的波段交易者,大概會以20日均線&60日均線作為風險觀察指標。當股價或大盤跌破20ma, 60ma, 趨勢向下,代表下跌風險較高,應避免交易。

Max Drawdown(最大淨值回撤)是帳戶資產從最高點回撤的幅度。若投資人穩定的使用相同的交易策略,但出現連續與較大的淨值回撤,也是個明確的風險增加訊號。投資人要知道並設定自己的 Max Drawdown紅線。我設定的年度MD目標是不超過15%。

資金控制

A trader needs to be in harmony with the market.

紀律的交易者 The Disciplined Trader

即使最強的投資人,永遠挑選最好的投資機會才進場,報酬始終是市場決定的。所以應該傾聽市場的節奏,而不是戰勝市場。觀測帳號內的淨值曲線可以知道目前你的交易策略、執行能力、精神狀態是否與市場和諧共鳴。贏家會懂得“贏要衝、虧要縮”。當你發現總是虧錢,一定要縮減交易規模。

從數學角度來說,當帳戶虧損50%,你需要獲利100%才能回到原來資產。再考慮資產複利的效果,重複的虧損比你想像的更慘。假設連續交易10次,其中五次獲利20%,五次虧損20%,最後資金損益是多少?(順序不影響結果)

1*1.2*1.2*1.2*1.2*1.2*0.8*0.8*0.8*0.8*0.8=0.82 ; 資金虧損18%。

避免巨大淨值回徹(MD)是非常重要的功課。千萬不要急於扳回虧損而向下加碼或過度交易。當交易不順利更要耐心等待市場與自己的策略共鳴。用較少的資金、更少的停損設定進場測試。淨值曲線會告訴你答案。有些人會在虧損時試圖改變交易策略扭轉局面。導致策略忽多忽空,那其實是在與市場不合拍的情況下,一手彈琴一手打鼓,增加交易的困難性。

投資人應該設計一個依照風控指標決定可動用資金的標準。例如使用均線為風控指標,決定最大曝險程度(VAR/淨值):

- 大盤<20日均線時,VAR/淨值<8%

- 大盤<60日均線時,VAR/淨值<5%

- 大盤<200日均線時,離場觀望

當使用Max Drawdown(MD)為風控指標時,設定單筆投資金額與停損上限

- Max Drawdown≥5%時,單筆投入為總資本<10%,停損<8%

- Max Drawdown≥10%時,單筆投入為總資本<8%,停損<6%

- Max Drawdown≥15%時,單筆投入為總資本<6%,停損<4%

或是設定A/B兩個帳戶,分別為30%與70%資金。依照MD狀況操作不同帳戶。

危機處理計畫

回顧歷史上的股災,當市場無差別下跌40%,個股下跌70+%。若回到過去,請問你當時該怎麼處理?或者當一檔個股因為一則新聞暴跌40%,你該怎麼處理?甚至是當你的手機與電腦中毒,讓你無法交易,該怎麼處理?想一想,你該為這些問題有準備,因為在未來的某一天這些危機可能會發生。

“當買進理由消失才需要賣出”是恐怖的想法

有些股災最開始是一個不起眼的“不確定性”事件,演發成為集體恐慌的系統性風險。大部分時候你仍有反應時間可以處理“風險”。2020年三月的新冠病毒就是此類。危機處理的步驟為:

第一步:界定危機

界定風險屬於系統性或非系統性風險? 受影響的股票範圍、產業、地區? 受影響的時間長度? 舉例:新冠病毒屬於系統性風險,全球、全產業的股票都會受影響,少數遠距醫療、視訊、SaaS會受益,影響長度最少一年,可能要2年以上才能消失。

第二步:評量危機

試圖替風險做出1~5分的等級評估。重新整理目前VAR與設定希望能夠將風險降低到多低的具體數字。設定風險解除的條件。每天觀察市場走勢是否支持自己的看法。舉例:新冠病毒(FED 降息與QE前)屬於等級5(最糟),解除風險的條件是完成疫苗研發,在這之前不想持有任何股票。

第三步:解決危機

你可以選擇當條件X滿足就執行1)減碼/清倉離場,2)建立對沖單,3)調整投資組合。

減碼、清倉離場 – 這是最簡單有效的方法。建議設定個股停損與帳戶停損。停損出後不再買入新股。熊市中價位與估值都不重要。當市場要跌,是情緒盤主導,績優股照樣跌成狗吃屎。在趨勢下,任何指標都不準,要直到沒人想搶反彈,量縮沉澱。當帳戶淨值不受市場影響,你才能理性思考“市場下跌”是危機還是轉機。並尋找下一個賺錢的契機。

建立對沖單 – 若沒有稅務考量,並不建議做這麼“複雜”,且效果也不見得更好。放空指數期貨的好處是交易時間長,可以盤前建倉,但對沖不會完美抵銷個股投資組合。買入VIX期貨/ETF,長期一定是虧損的。若採用突破買入,短期會對沖,但回落速度也很快,是比放空指數期貨還要差的方法。買入價內 put 個股選擇權能完整抵銷虧損,但缺點是ask-bid spread大,流動性不足,且熊市的隱含波動率上漲,put的成本上升,每日價值削減(Theta)較大。當股價反彈,隱含波動率下降,賣出put 對沖單會有一筆虧損。可以搭配sell call組合 synthetic sell,那這麼複雜你為何不乾脆點把股票給賣了?

調整投資組合 – 若市場沒演變成股災,股市溫和的將資金輪轉到防禦股,那會成功。但前提是不知道是否演變成股災,所以這麼做無助於避險。在不確定性下改變自己熟悉的股票與擅長的交易邏輯,會多做多錯。如果考慮債券與黃金等負Beta金融商品做資產配置,在2020年之後幾乎顛覆許多教科書所教的。股債雙殺、黃金沒反應常常發生。資產配置原理僅降低總體風險與報酬,說不上有明顯避險功能。

第四步:檢視與調整

持續觀測事件的發展、股市的反應、調整自己的心情、定時重新評量危機、並調整自己的交易計畫。

無情的現實 – Panic Sell

當股市在非交易時間發生如地緣衝突、恐攻、核災、暗殺等重大事件,預計開盤將大跌超過停損設定的系統性崩跌情況是最棘手的。因為沒有反應時間,甚至對沖單可能加重虧損。根據Ned Davis Research研究911事件爆發前六十年期間發生的28起政治或經濟危機,發現危機發生六個月後道瓊漲幅平均為2.3%。隨著美國FED QE 的經驗,對市場灌水滅火反應越來越快。開盤就清倉賣在市場恐慌極值的”Panic Sell”,事後證明反應過度的機率是很高的。設定極端災難SOP可以讓自己積極面對危機而不至於亂了手腳:

- 減碼並提高現金部位,先降低風險,尤其是融資部位

- 評估影響,讓市場有一兩天的反應,檢視並排序投資組合中受”事件”的影響嚴重性與時間

- 進一步控制風險,計畫你的交易,例如當低點出現報復性反彈時,賣出停損XX股票,或買call option取代現股等等。

- 坦然接受部分損失,不要想著戰勝股市或扳回損失,而是先如何優雅的跌倒。一個熊市最少也要3個月,短期重點都是管理風險。當你擺脫情緒與財務的壓力,才能理性重新訂制新的策略。

寧可正確的虧損,也不要錯誤的獲利。第一次的Panic Sell或許無法避免,但紀律的投資人拒絕越陷越深,更不可能向下加碼風險,讓自己再度陷入Panic Sell的可能之中。

Investors should follow an investment discipline or strategy which mitigates volatility to avoid being put into a situation where “panic selling” becomes an issue.

彎道超車,先學會煞車

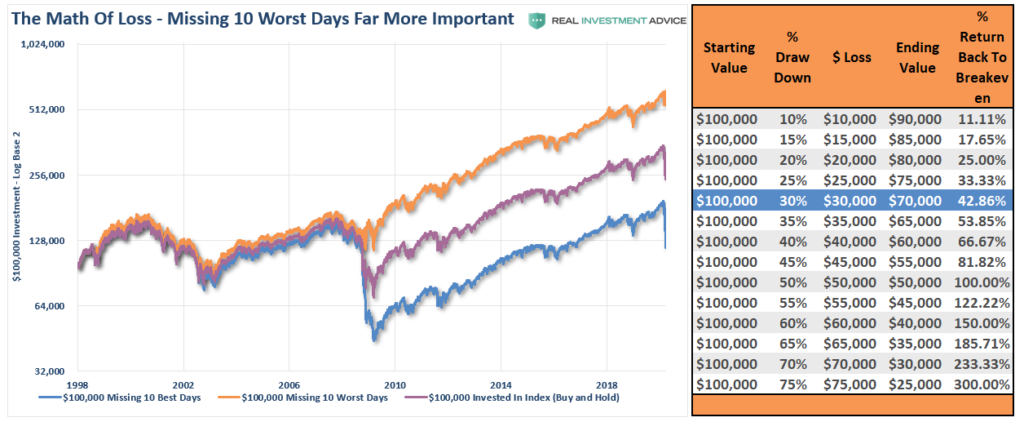

投資是一場沒有速限的越野賽,安全與速度需要平衡。為了能夠抵達長期目標,要能安全地抵達每個短期目標。賽車手要知道不翻車的極速,在彎道前煞車。Buy and hold投資策略的支持者常會引述”錯過10天最大漲幅,S&P500長期獲利大減一半”的相關計算(參考附一)。這說法只是故事的一半。而另一半是”如果錯過10天最大跌幅,你的長期獲利會比Buy and Hold多一倍”,表現更是驚人。會煞車比會加速還重要!

“因為無法Time the market,如果不想錯過10天最大漲幅,就只能Buy and Hold”? 這樣的說法只不過是將Fear of missing out (FOMO)信仰化。Buy and Hold投資策略無疑是牛市最佳策略之一,遇到熊市則需煎熬並且虔誠的信仰投資淨值終究會回到下跌前。實在太高估投資人的心理素質,也太低估策略避險的功能。實務上,無論是最大漲幅的10天或最大跌幅的10天,投資人都很難預測的到。因為從歷史來看,當市場進入熊市,波動率會提高,許多最大漲幅與最大跌幅都發生在熊市的打底過程。最簡單的策略是同時避開最大跌幅與最大漲幅的熊市打底階段。所以你不需要”Time the market”,你要在彎道前煞車。用簡單的均線策略,例如大盤跌破年線後清倉觀望,這樣就可以避開那些刺激的大漲大跌,獲利也會比Buy and Hold較好。

沒有煞車的車子叫雲霄飛車,沒有停損的交易計畫是破產計畫。長期股市贏家不喜歡刺激,而是每天無聊、有紀律、穩定的賺錢。當你能將Max Drawdown維持很小,你的帳戶會有更多的時間在賺錢而不是試圖回本。Sortino Ratio會提升。更重要的是避免在陷入情緒低潮與巨額風險中做出決定,這才是符合人性的作法!

延伸閱讀

附一:Missing Just a Few of the Best Stock Market Days Could Cost You Big

附二:‘No One Saw It Coming’ – Should You Worry About The 10 Best Days