2023市場展望 – 7檔將會谷底翻身的ETF

2022年的60/40股債組合出現了100年來最差表現。S&P 500從高點最多下跌27.2%、Nasdaq最多下跌37.5%、美國十年公債下跌16%,美國投資級公司債下跌17.3%。而這些問題都始於新冠肺炎時,FED的超寬鬆政策與錯估了通膨的成長與持續性。”Inflation shock”導致聯準會修正利率決策,創造歷史上升息最快步伐,並引發市場泡沫破裂。

BofA said annualised returns so far in 2022 on portfolios like 60/40 are the worst in the past 100 years.

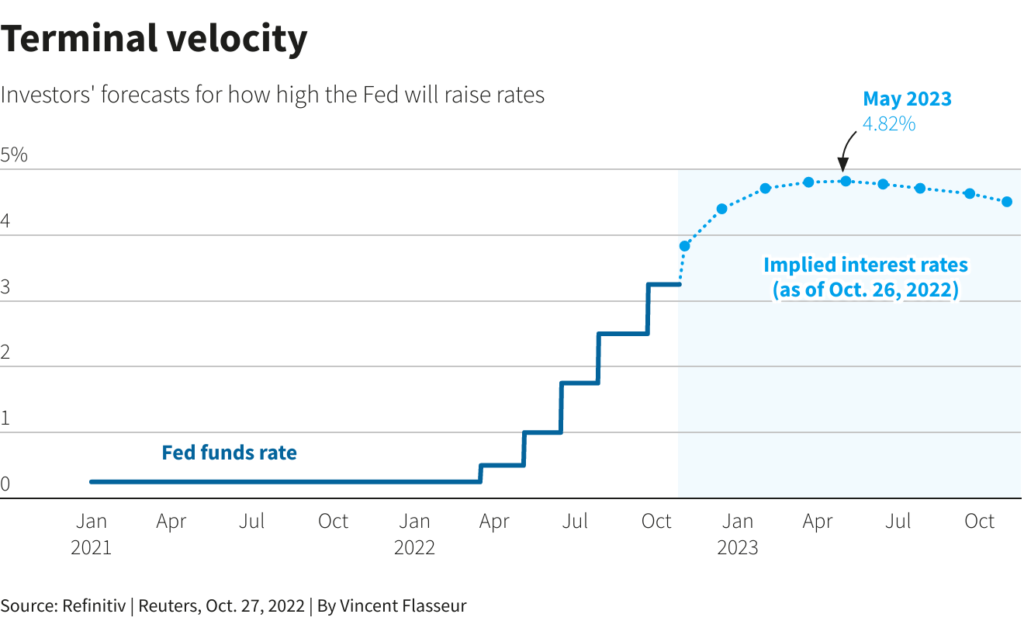

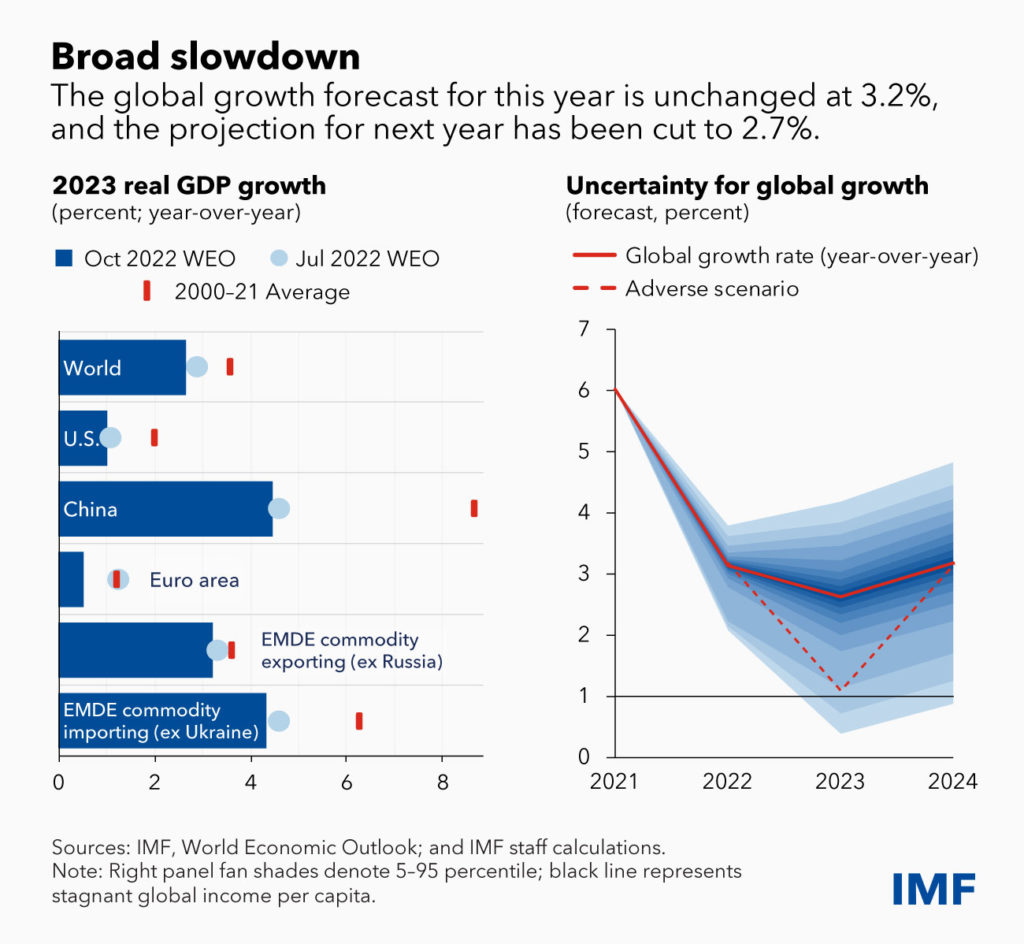

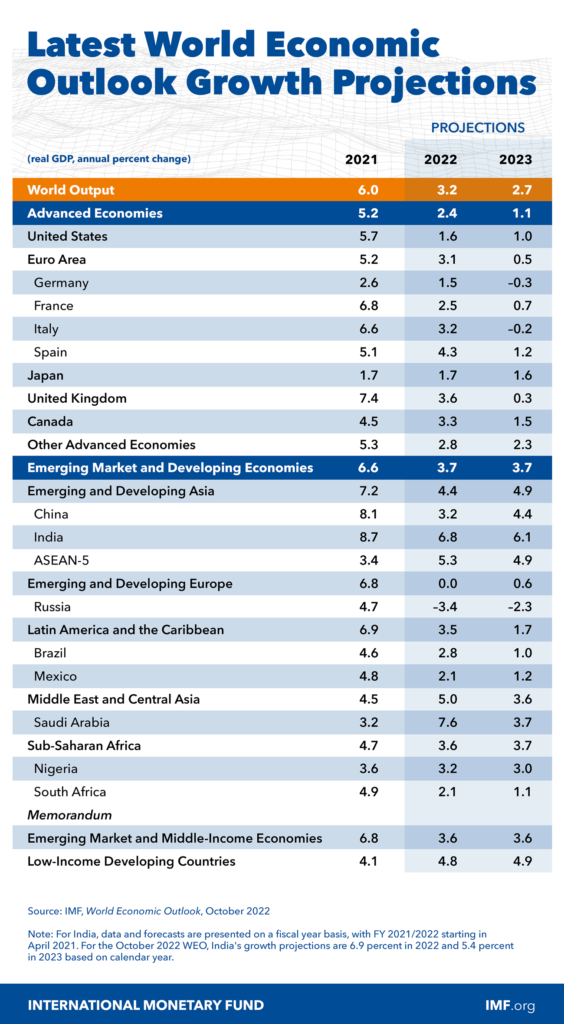

2022年11月FED利率升息0.75來到3.75~4%。目前市場預期12月再升息2碼(4.25~4.5%)、2023年1月再升息1碼(4.5~4.75%),最後3月升息一碼來到終端利率4.75~5%。IMF預期世界經濟於2023年將會微幅放緩至2.7%,美國放緩至1%。2024年則回到復甦期。投行也普遍預測2023年的經濟會是”Shallow Recession”。

景氣循環與市場的目前階段

美國10月CPI增長出現放緩,美國股市暴力反彈。市場對終端利率的看法逐漸鎖定4.75~5%。關注的焦點從通膨率漸漸轉移到2023的經濟將會如何放緩? 那些族群會放緩? 放緩幅度多少? 經濟成長率何時觸底?

市場仍然眾說紛紜,但看法逐漸形成共識 – “我們正在利率上升末期,2023將進入景氣循環衰退期,幅度為輕微的市場衰退,最早2023年下半年可能經濟衰退見底,若經濟放緩太快FED有足夠的空間降息。”

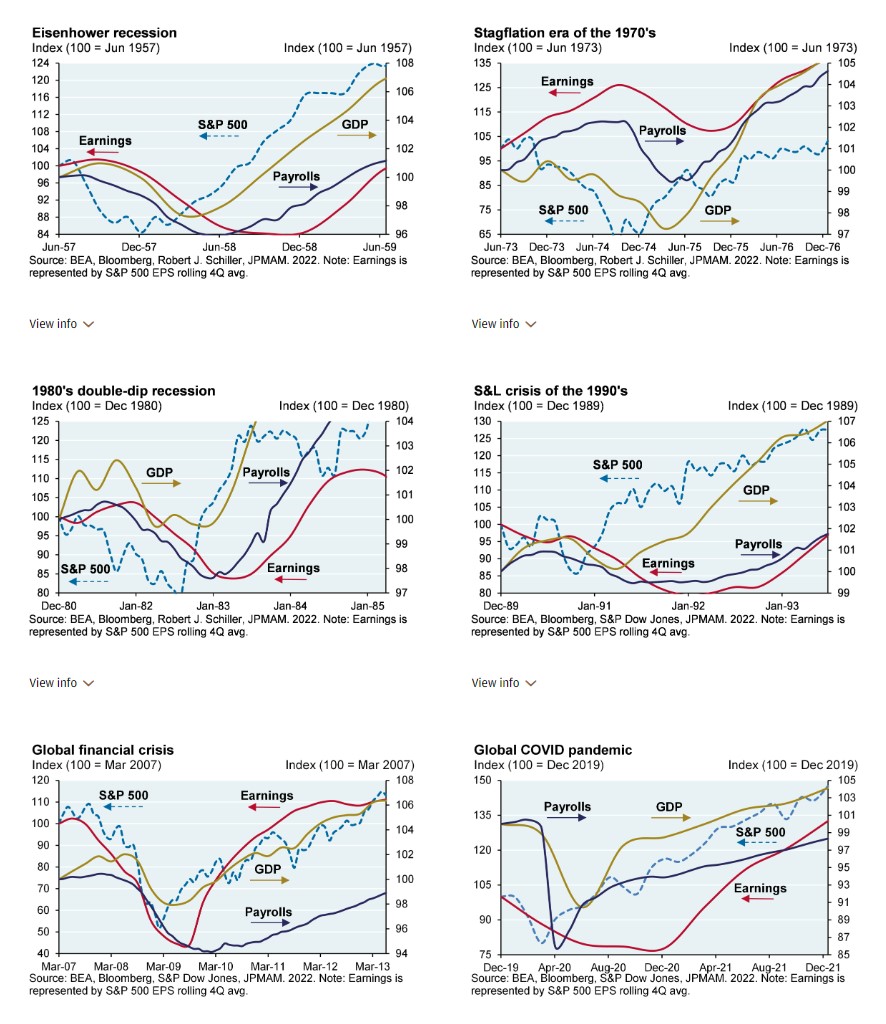

股市會提前6個月落底

風險投資人的投資依據看的不是已經發生的事,而是未來6個月將發生的事! 根據過去歷史上景氣衰退期的資料,股市是領先指標,並且提前經濟數據6個月落底。2020年新冠疫情時,股市甚至在GDP都還沒下滑時就已經觸底。FED與市場的預期管理讓利率傳導效應加快了,2022年市場在FED的政策主導下,自行把泡沫戳破。而目前市場預期的2023 Recession也正在Price-in於股市價格之中。換句話說,股票市場2022 Q4若未破底,則美股最糟的狀況已經過去了。且隨時要開始反應”2023年Q3經濟放緩觸底之後的復甦行情。”

經濟衰退期到復甦期

我們可以先比對目前市場修正數據(1yr 最高到最低),是否與Recession應該要下跌的股票吻合。從過去的統計經驗中,對經濟最敏感的類股如下:

- Technology 科技產品:電腦、晶片、半導體; (XLK -36%)

- Industrial 航運:貨運、空運、航空公司; 機械 (XLI -23%)

- Consumer Discretionary 非必備耐用品:汽車、家具、家電 ; 娛樂與奢侈品:旅遊、郵輪、珠寶、服飾 (XLY -39%)

- 金融:商業銀行、消費金融,呆帳可能上升 (XLF -29%)

- Materials 基礎原物料:包含銅、鋼鐵、或電子上游 (XLB -27%)

而市場上除了能源股沒有跌(XLE +80%)、工業機械算強勁,其他類別都有大幅下跌。若要說市場已經反應Recession,也是可以成立的。前提是2022年的底部不再被跌破了。

找到最有勝算ETF

以上鋪陳了目前市場的現況與預期,總算要來切入正題,哪些才是2023可以谷底翻身的ETF? 所謂谷底翻身應該具備兩個條件:1)已經跌得夠深, 2)2023漲幅將會超過平均標準。假設S&P500將從底部上漲20%,挑選的ETF應該具備至少20%的漲幅(從最低點算)。而債券則需要打敗S&P U.S. Aggregate Bond Index。目的是要找到能反敗為勝,把2022失血給賺回來的投資標的。而以下的不負責推薦,都是高Beta風險投資。但也是有具備一些統計上、推理上的邏輯。而挑選的標的大概都會有下列某些特性:

- 升息受害者:受利率影響下跌深,而在終端利率大致到達後,股價反彈

- 核心競爭力:具有護城河與訂價權,經濟衰退的壓力較小

- 高成長趨勢:市場持續增大、具有高成長潛力

- 小巧故事性:具有品牌故事、Catalyst,小資金就可以推動股價

- 節省高效:能協助降低成本或改善效率的工具或服務

- 抗經濟衰退:固定收益穩定,降息可賺價差

- 高1-yr Beta:股價波動高 (以Tradingview資料為標準)

以下就開始來介紹一些最有機會谷底翻身的ETF與背後邏輯。(順序並無特殊意義)

QLD – ProShares Ultra QQQ ETF

📑核心競爭力 📑Beta 2.43

QQQ投資的是Nasdaq 100指數,也是偏科技的指數,QLD是2倍做多QQQ。2022年QQQ最多下跌37.5%,表現比S&P500、道瓊、羅素2000都還要差。2022年10月,Q3財報上科技巨頭連番調降財務預期,帶動了最後一波的破底停損。投資人終於把最核心的持股給賣掉時,底部可能也出現。景氣循環初期,科技不可能缺席。Nasdaq100涵蓋了美國最核心的競爭力。所以推薦QQQ非常合理。但本身也是大盤指數,所以要打敗自己,就得使用槓桿2x的QLD。

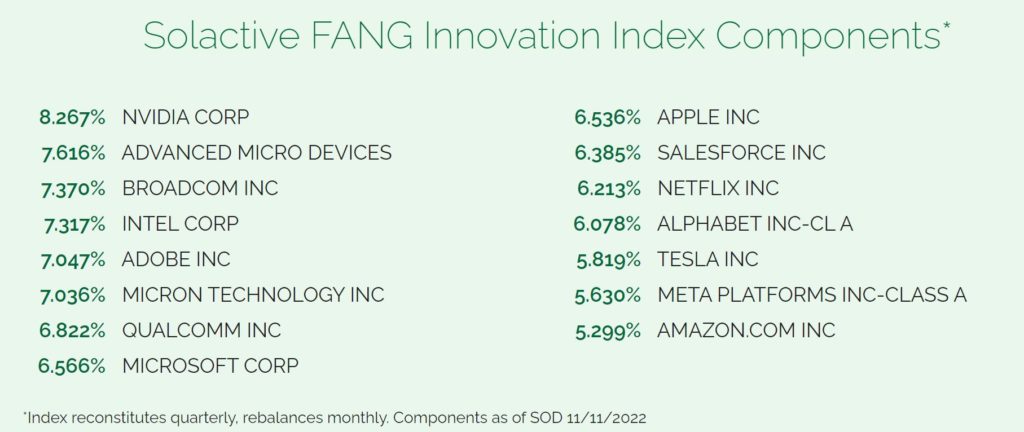

BULZ – MicroSectors FANG & Innovation 3x Leveraged ETN

📑核心競爭力 📑高成長趨勢 📑Beta 4.43

BULZ是三倍做多15檔美國最大的科技公司指數Solactive FANG Innovation Index,持股比例設計採用equal weight,並且每個月再平衡一次。雖然此ETF只有15檔科技公司,但是equal weight的設計讓它比想像中更有效分散。與QQQ相比,Apple占了14%是過多,而Netflix 1.19% 與 AMD 1.08%則太少,Salesforce竟然不在QQQ。所以指數設計上,Solactive FANG Innovation Index更能代表美國科技的核心競爭公司。

三倍作多的槓桿設計是優點也是缺點! 如同上述,這個指數設計囊括美國最有競爭力與護城河的15家科技公司,每間公司都是行業領先者,並且具有訂價權。指數Sharpe Ratio 0.52(source: index factsheet)。雖然都是大型股,但是三倍槓桿下的Beta是你能買到的ETF中最高的。當市場開始做多科技類股,BULZ絕對會比TQQQ漲得更多。而缺點是三倍做多槓桿會有選擇權時間價值損失,不適合Buy and Hold的策略來長期持有。需要擇時進場/出場,增加操作上的困難。而三倍的波動幅度,操作上挑戰也很高。比較適合在Portfolio中用來加重科技比例。

WCLD – WisdomTree Cloud Computing ETF

📑升息受害者 📑高成長趨勢 📑節省高效 📑Beta 1.71

雲端類股是2022年最慘的族群之一,最主要受到利率上升,估值重新被定價的影響。市場開始轉變,對於不賺錢的高成長公司不再支持。但也促使許多公司開始努力於獲利與FCF表現。WCLD追蹤的是BVP Nasdaq Emerging Cloud Index,是equally weighted的75家全球雲端公司。是目前ETF中囊括最完整雲端產業的ETF。Equal weight的好處是讓超跌的中小型SaaS能代表更多的權重。例如WIX的3.1x比SNOW的15.6x更有上漲空間,這對未來的反彈行情是利好的。

目前Cloud Index的Median Forward Rev. Multiple已經跌到4.88x,已經接近歷史低點。但做多WCLD的理由不是只有跌深,最主要是企業數位轉型是世紀趨勢。在經濟衰退中,SaaS的Median rev growth rate 26%對比其他產業應該是相當強勁。且軟體與數位化能夠改善效率與降低成本。在獲利能力提升與利率不再上漲的前提下,SaaS依舊是最佳投資標的。

ARKK – ARK Innovation ETF

📑升息受害者 📑小巧故事性 📑超跌 📑Beta 1.9

ARKK是由Cathie Wood主導的主動型投資ETF,其投資標的為mid cap. growth,挑選的公司須具備”disruptive innovation”革命性創新能力。ARKK的歷史高點發生在2021年2月 $159.7,最低點發生在2022/11 $32.51,最大跌幅80%。從下表中可以看到該基金的前10大持股1-yr Return都慘不忍睹。ARKK的選股有點”固執”,常常有大跌後加碼買入的狀況,且6檔前10大持股仍在營運虧損中。甚至有另一個ETF-SARK專門做空ARKK。ARKK似乎成了多頭的笑話、空頭的目標。

固執的投資人總是大好或大壞,ARKK持有的ZM, ROKU, EXAS, TDOC, PATH都是投資人嫌棄到不行的股票,股價跌得夠深也夠久,所以股價要反彈50%,似乎並不困難。當利率不再上升,空頭不再賣空,股價超跌的就得反彈。但這些都不是最大的買入原因,ARKK的最大資產是知名度。它的公司與Cathie Wood能夠上頭條新聞的能力可以說無人能及。若股價從低點上漲50%來到$48.7,新聞又會開始大肆報導,並且吸引更多的投資人。但對於ARK的選股能力,仍須要繼續觀察。投資ARKK可以設定獲利目標,不需要Buy and hold支持到底。

VCLT – Vanguard Long-Term Corporate Bond Index ETF

📑升息受害者 📑抗經濟衰退 📑超跌 📑Beta 0.31

2022年債券市場因為FED快速升息而大跌,尤其是長天期債券首當其衝,債券市場出現百年最大跌幅。VCLT 最大跌幅-37.44%,債券市場波動超過COVID時期。債券價格走勢完全反映利率波動,長天期債券的波動會大於短天期。VCLT 投資的就是長天期的投資級公司債。平均債券23年、平均等級A-,共持有2600+個債券,12個月殖利率4.6%。現在非常適合買債券最主要的目的是可以鎖住較高的利率(4.6%),且未來還有賺取價差的機會,大約利率下降1%就有8%的價差。可以參考2019年FED連續三次降息一碼,當年VCLT獲利高達23.89%。所以長天期債券有對沖2023年經濟放緩的功能。

而為何不買進高收益債呢? 因為目前仍未進入經濟放緩,Credit spread與倒債情況並不嚴重,所以高收益價格下跌比長天期投資級債還要少。舉例來說,HYG僅下跌20%,平均等級BB-,12個月殖利率5.12%。最主要原因是債權平均存續只有4.3年。且明年若經濟惡化,可能導致倒閉較多,價格會下跌。所以長天期投資級公司債是比較好的選擇。

XLRE – Real Estate Select Sector SPDR ETF

📑升息受害者 📑抗經濟衰退 📑超跌 📑Beta 0.91

根據JP Morgan自1988年的統計顯示,房地產收入(REITs)在各種通膨環境中,獲利都能穩健發展的。2023預期的環境是”High and falling inflation”,REITs在過去6次歷史經驗中,平均回報為17%。而其中最主要原因是通膨時期的資產優於現金,而下降中的通膨影射利率可能放緩。

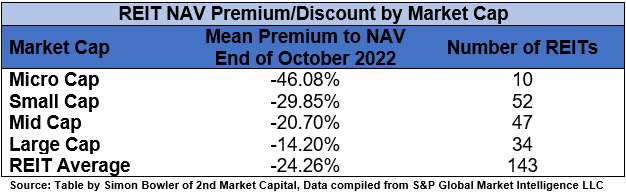

然而在2022的急速升息背景之下,價格出現大幅下跌。XLRE最多下跌36%。而目前大部分REITs價格已經跌破資產淨值。根據統計,全美143個REITs平均低於淨資產24%。

高利率的影響,對使用Variable-rate的REITs的確會造成巨大的成本上升,導致獲利與資產減損。而這些減損需要一些時間才會顯現,但大部分的REITs使用變動利率的比例,已經降至20%以下。許多更聰明的REITs在2020大放水時,就已經再融資換取低利率貸款。目前只有平均低於7.4%的融資在2023年底到期。總結來說,房地產市場在疫情後強烈復甦,在2022利率衝擊下又再次大跌。投資機會不僅是3.7%的殖利率,更多來自於資產價值的低估,與經濟放緩時的防禦性。從2019利率降息3碼後XLRE年報酬28.7%的經驗,這次又是可以進場抄底的機會了。

AAXJ – iShares MSCI All Country Asia ex-Japan Index ETF

📑超跌 📑Beta 0.52

AAXJ投資標的為亞洲地區股票(日本除外),其中以中國32.75%、印度18.28%、台灣15.93%、南韓13.47%、香港7.01%為最多,共佔87.44%。根據JP Morgan研究,過去”High and falling inflation”的環境中,表現最好的就是Emerging Market,統計的6次中,平均上漲28%。根據IMF的報告,預估亞洲”Emerging and Developing Asia”2023年GDP將成長4.9%,是全球成長最多的地區。

但2022年多數亞洲國家面臨匯率貶值的挑戰,還有中國防疫清零政策、房地產整肅、網路巨頭下市風險、中美科技禁令等不利因素。讓陸股、港股分別下跌40%、50%。從十年陸股Regression來看,滬深300指數已經跌破2個std dev.的下緣,恆生指數更是跌到2009年經融風暴的水準。人民幣兌美元也曾經來到歷史低點7.3。

雖然陸股面對著許多政策風險,但嚴重脫離均值之下,光回歸均值就能有不錯表現了(最低點距離regression line 35%)。施羅德研究團隊表示看好中國與香港股市,若美國經濟放緩,將影響出口導向的台灣與韓國。但中國有內需市場反而成為亮點。而動態清零在2023也終將放寬,現在是利空,未來總有一天會成為利多,中國觀光客與內需市場很可能成為亞洲鄰國的救命稻草。

結論

面對2022年的股債崩跌,是否曾經想要滿足4%的美金定存利息就好? 但如果2022已忍受了30%的下跌,那4%的獲利要花6年才能回本。別人恐懼時我貪婪。投資人不能像經濟學者那樣用落後的數據來評論,而是必須大膽假設,承擔風險換取利潤。以上的每個推荐有可能都是錯的,也有可能是逆轉勝的機會。只要準備好自己的交易計畫,設定好停損,勇於承擔並管理風險,2023年投資就會有所回報。

資料來源與引述

- Policymakers Need Steady Hand as Storm Clouds Gather Over Global Economy – IMF by Pierre-Olivier Gourinchas October 11, 2022

- The State Of REITs: November 2022 Edition – Simon Bowler

- 施羅德2023投資十大預測 – 遠見