《新冠肺炎-全球蔓延》投資機會分析(二)

Summary

- 新冠肺炎已經轉換成全球經濟危機

- 完美風暴襲擊,因為速度太快,資料很少,市場只能用情緒交易

- 股市沒有逃命波,只有一波到底,直到防疫信心恢復

- 具有”風險意識”的投資方式就是 – 別猜底部,等底部型態出現再出手

- 選股方向 – 宅經濟

新冠肺炎新危機

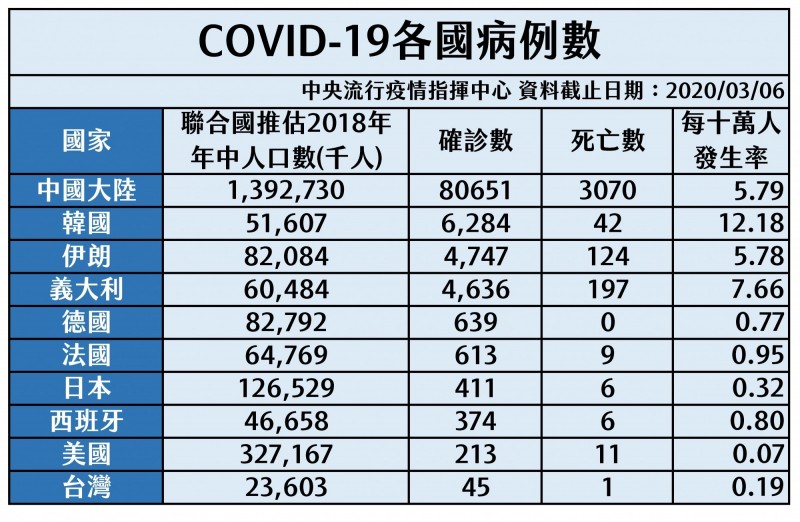

自2020年初在中國武漢爆發新冠肺炎開始,原本99%屬於中國境內的疫情,已經有的重大轉變。2020年3/7單日新增4000例確診98%都是中國境外。

若以每十萬人發生確診的比例來看,最新疫區南韓、義大利、伊朗是中國以外最嚴重的三個地區。而德國、法國、西班牙等歐洲國家恐將步入後塵。

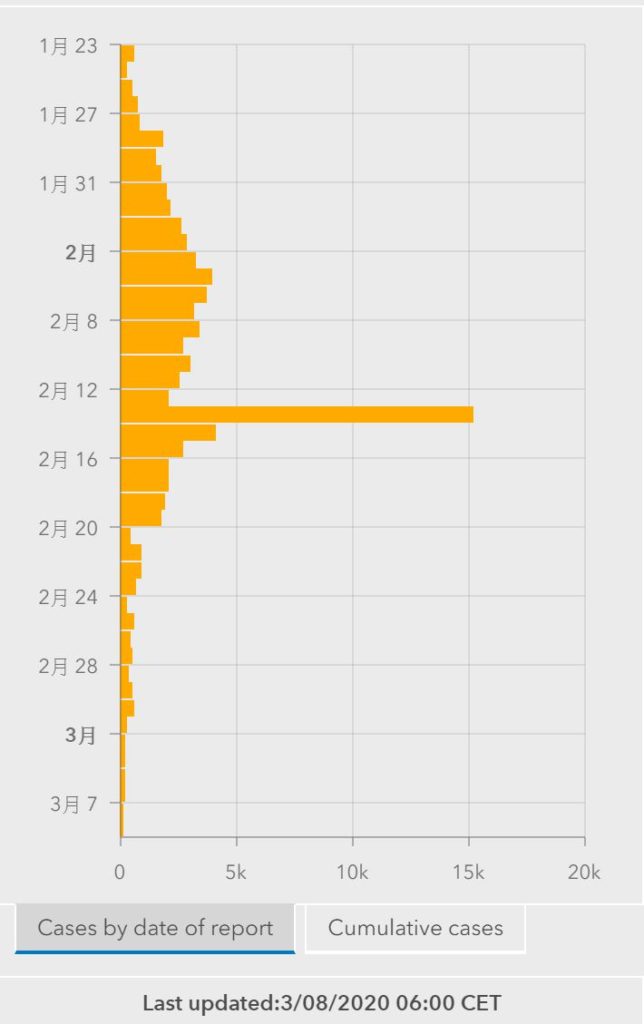

若以中國疫情為樣本(右圖),自1/23武漢封城開始觀察,經過了21天達到當日確診的高峰。隨著確診病人也開始大量康復後(每日3000人康復),到3/1(封城39天後)當日確診206例才算比較穩定控制住。而中國因為初期感染源無法掌控,醫療病房無法全面隔離病患,讓疫情發展延長了不少。

韓國有更充分的時間密切監控,並第一時間就開始實施隔離與治療,預計高峰期與達穩定期時間會短於中國。自2/19疫情爆發後,3/3(14天)脫離每日新增病例高原期(當日600例)。若以常態分佈的統計概念來看,最佳情況韓國預估進入穩定期約要再14天左右(3/16)。

資料來源WHO Novel Coronavirus (COVID-19) Situation

義大利的疫情則是從2/23單日121例確診開始,與中國相似的是感染源早已經無法追蹤。大量世界遊客從威尼斯面具節與米蘭時裝周把病毒帶往全世界。直到3/7為止單日確診1200人創新高(超越韓國2/29的813人確診),3/8才決定封鎖倫巴底大區與其他區域的 11 個省,等於將近四分之一人口。但實施封城前就引發大量居民離開疫區,恐將進一步把病毒擴散出去。根據統計醫院病床密度(床位/千人) 義大利排行64為每千人有3.4床,遠低於韓國的13.2,甚至低於中國4.2。預計未來確診、隔離的挑戰可能比中國更嚴峻。(美國每千人有2.9床,數量更低)。

從以上種種趨勢顯示,在歐盟自由邊境下,陸空邊境人口移動頻繁的法國、德國已經無法避免疫情進入。

US response to the COVID-19 coronavirus moves from ‘containment’ to ‘mitigation’

美國擁有最多的時間進行準備並且對空中邊境進行管制,但本周媒體開始接露美國CDC在防疫上過慢、川普政府過於輕視疫情,新冠病毒早已經無法避免在美國的大規模傳染。中國、台灣、韓國等國因應SARS經驗得知政府需要站在國家隊的角度將所有資源放在初期的預防、檢測、控制、治療、隔離。但美國政府因為沒有足夠檢測量能,連第一線的醫療人員接受檢測都需要排隊等待。CDC自己公布,目前因為檢測需求過大,已經授權州政府自行處理,CDC將不會得知整體檢測數量、檢測解果。CDC的角色僅宣導與輔助,而聯準會降息或國會的緊急預算,都只是幫助災後復甦、破產避免、穩定股市。以彭斯副總統作為防疫指揮官,顯示川普還是認為Coronavirus是競選對手與媒體的政治打壓工具。而對政府缺乏信心的民眾,透過股市的激烈拋售,已經發出強烈警訊 – 美國疫情將重創未來經濟。

全球股市與恐慌

中國股市在新加坡的A50期貨在2/3來到最低共跌15%,而滬深300指數在春節後2/3開盤直接就是最低點,之後拉到起跌點。顯示各種財政政策與國家力量干預,與低基期的優勢,股市絲毫不受疫情影響。創業板指數更是狂創新高,成了全球最情的股市。

韓國KOSPI指數在中國爆發疫情後第一波下跌了8.5%即進行反彈。後來2/19新天地事件疫情爆發,才第二波右下跌了12.68%。

義大利的FTSE MIB指數在中國爆發疫情期間還創下2019年以來的新高。直到2/24疫情爆發才開始一波下殺,到3/6已經下跌19.21%。德國DAX期貨下跌17.42%。法國CAC40期貨下跌17%。

美國S&P 500 future下跌16%,剛好來到2019年以來累積大量區。從周線的角度來看,一周跌幅直接摜破從3000點突破後共16周的漲幅。下跌速度與幅度都是空前的。

以VIX來看,連續2周超過40的大概就是2008(金融風暴)、2010(歐債危機)、2011(歐債危機)三次,分別下跌了46%、17%、21%。而從起跌日到20、60、200均線多頭排列,分別用了169, 116, 109個交易日。也就是最少修正期為5個月。從目前市場的反應告訴我們,我們將面臨的就是至少歐債危機等級的空頭市場。

完美經濟風暴的產生原因

- 前所未有的全球連續問號 – 不知道病毒疫情會不會爆發,爆發後會持續多久,中國斷鍊會造成多少問題,若美國爆發疫情會如何影響消費,企業會有多少損失,是否會引發倒閉潮與債務問題。

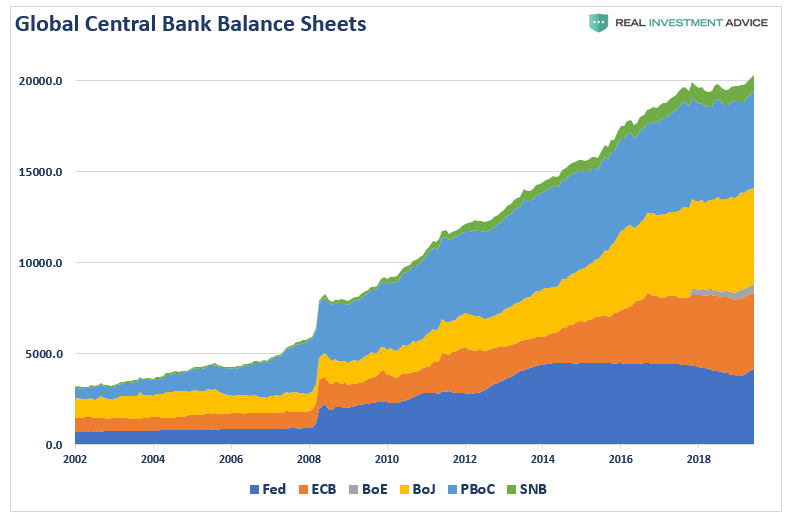

- 資金氾濫 – 歐洲與日本負利與全球低利,還有許多貨幣寬鬆政策,從2008金融風暴之後各國央行資產負債表就一直擴張,導致市場資金氾濫。所以2019年初,我們常看見股市、債市、黃金同步上漲。而且增加了對資產價格的波動。

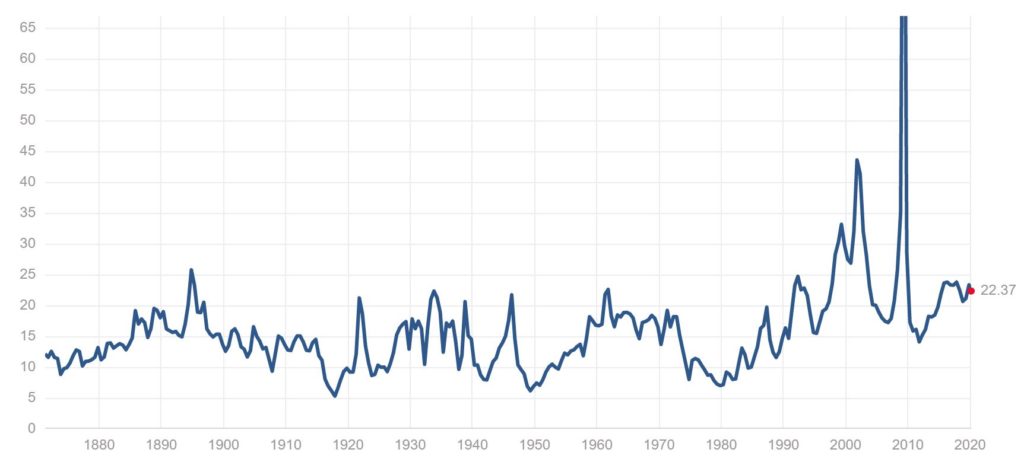

- 風險資產泡沫 – 目前美股PE約22,雖然稱不上泡沫,但對於需要去槓桿,去除風險的行情,目前稱不上價值投資的位階。要回到2008金融風暴以來的中位(18),也還有修正空間。

- 全球同步經濟暫停 – 新冠病毒不是中國或亞洲區域性問題,而是演變成全球問題。每個國家都必須同時控制住疫情,才能夠解除封鎖,恢復經濟運作。如此大規模的消費、製造等經濟活動停滯,前所未見,也無法評估。

- 美國停止消費 – 美國就像一個家庭的收入支柱,如果生病了就會影響家庭生計。如果疫情造成美國Q2接連降低消費,中國/全球製造也無路可去,經濟將進入惡性循環。

- 財政與貨幣政策無力 – 財政與貨幣政策無法像之前能有力的干預或刺激經濟。目前不是不想消費,而是不想被感染。而且歐洲與日本也已經在負利率,毫無子彈應付進一步的經濟衰退。

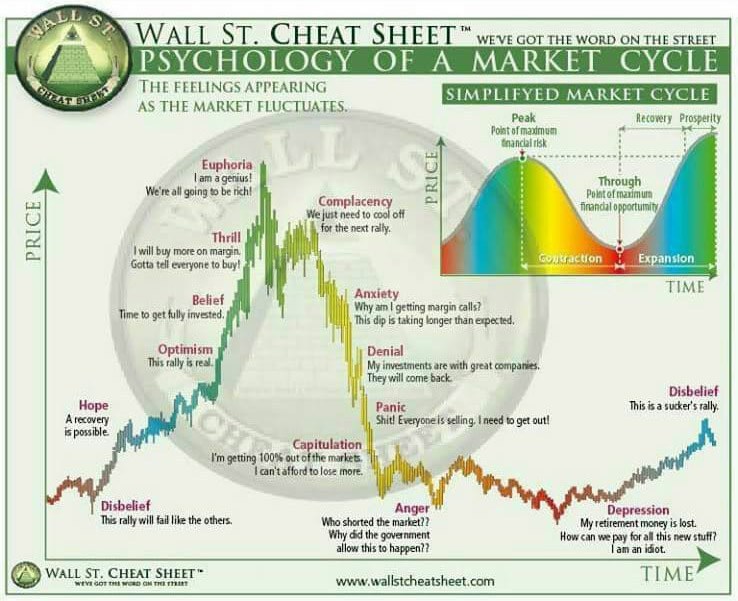

股票市場將影響多深?影響多久?

就因為我們對於前所未有的”全球經濟停滯”了解太少,我想以市場情緒來判斷目前我們所在的位置。

2020年投資人從極度樂觀開始(Euphoria),即使中國疫情爆發後,中國股市V轉,美股甚至還創新高(Complacency)。直到疫情在韓國、日本、義大利爆發,引發全球一陣10%以上大跌(Anxiety)。Fed緊急降息2碼,並開始緊急預算,第一波搶反彈的人進場,認為市場將會U轉(Denial)。目前第一波低點被跌破,搶反彈的人也被套牢,美國10年公債殖利率創下0.472%低點,石油一日大跌27%來到30之下(Panic)。這就是我們現在的位置。

在目前探底的過程,”搶反彈”(Denial)與”破底”(Panic)是可能反覆出現的。2008年的金融風暴就是反覆出現4波的修正,第三波下跌43%讓投資人損失慘重。但2010&2011的歐債危機,則是一次到底,U型反轉。

2020美股大盤推估

若從S&P 500 期貨的周K線來看,目前我們經歷第一波的下跌,來到2年來大量成本區2750會止跌的機會很高。因為市場利率很低,過去的股市獲利很好,吸引了許多想要低接的買盤。如果以2008年的股市為樣本,第一波下跌也是先來到大量成本區1260就止跌。但觀察NQ期貨則會發現科技股相對強勢,距離大量區7000(2019年中美貿易戰低點)仍然相當遙遠。所以這周很重要的觀察點是強勢股是否會補跌。很遺憾的3/6(五)所有強勢股包含雲端、太陽能等科技股都有補跌的味道,市場出現慣性改變。當Portfolio帳上現金太少,即使最好的股票也要拿出來變現了。尤其在急跌的過程,講道理是沒用的,先賣先贏。科技股可能成為提款機。

來到大量區要搶反彈嗎?

這次疫情與過去經濟衰退所產生的股市下跌最大的差異應該就是”速度”。每天因為疫情數字增加,經濟學家忙著下修2020的經濟預估,而且隔一周就改變很大。預測中還要假設疫情可控或是美國失控等假設。但不用多久,當確診病例每天增加,這些預估就繼續需要下修。這意味著 – 沒有逃命波。股市會依照疫情情況一直下跌到人民恢復”信心”。而信心指的是”疫情將被控制”的信心。

延伸閱讀:The impact of the Covid-19 outbreak on economic prospects is severe – OECD

有趣的Saul指標

喜歡投資高成長/雲端股的人都有追蹤Saul’s Investing Discussions討論區。甚至直接參考Saul的每月投資標的(2020/2 Portfolio Review)。以他2月底的持股來看,目前相當集中在前六大的股票,另外加入目前估值最高的Shopify。這七檔股票可以稱為Saul指標。因為此七檔股票是最多人買入,也是群體信心最高的高成長雲端股。所以觀察此六支股票是否變成”空頭趨勢”來判定雲端股人氣。簡單來說,當其中4支股票跌破季線,代表盤整中! 當其中4支跌破年線,代表轉空。

Alteryx 23.6% 破年線

Datadog 20.0% 破年線

Crowdstrike 17.2% 破季線(還未有年線)

Zoom 13.7%

Okta 10.3% 破年線

Coupa 9.9% 破年線

Shopify (估值最高) 破季線

由3/9的上述資料來看,僅ZM維持多頭,目前族群已經是”轉空“訊號。Saul的投資是不停損並且長期持有最好的股票,但多數人無法像他那樣撐過2008,所以並不適合所有投資人效法。我比較建議用Mike Minervini的方法。

Mike Minervini的投資作法

簡單來說,Mike Minervini (MM)在超級績效一書中提到他最核心的投資理念:

不需要以最低價格買進,要以”關鍵價格”買入,也是股價要發動行情時突破的價格,猜底是沒有用的

所以目前正在測底的行情,他是完全空手在家看Netflix的狀態。當市場重新回到關鍵價位準備突破時,再積極地進入布局。而這次的行情,很可能底部會有VCP的形態出現,(延伸閱讀: 《技術分析》Volatility Contraction Pattern (VCP) )

這樣做的好處是,我們雖然不會買到最便宜的價格,但是不會因為市場持續探底而資產受傷。這就是具有”風險意識”的投資方式。

投機機會分析

目前市場可能面臨的是被迫停止正常活動,但相反的消費意願會透過科技解決,那也就是”宅經濟”。其中包含了在家上班、在家上課、在家打電動、在家購物、在家吃飯、在家追劇等等。其中我認為軟體又會優於硬體,科技優於傳產,獲利的優於虧損的。坐擁現金並具有品牌優勢的是首選。弱勢公司將被市場加速淘汰。

雲端公司將出現區隔化,留意弱勢雲端公司

- 仰賴大量行銷人員推廣業務,高額行銷費用的企業 – 疫情只會加重業務推廣難度,留意行銷費用佔營收比較高的公司(Anaplan 76%, Smartsheet 71%, Zscaler 63%, DocuSign 60%)

- 廣告相關 – 疫情可能導致許多活動、甚至奧運的延後舉辦,廣告活動被迫取消或延後。例如TTD、ROKU。

- 獲利情況差 – 投資市場對眾多的標的可能更挑剔,如果獲利時程不明,EBITDA margin很差的,可能會遭到市場唾棄。

- 股價呈現空頭走勢 – 無論對於一個股票的看法有多正面,空頭走勢的股票需要經歷換手、甩盤、量縮才能消化供給量。而持有股票的最低標準是股價必須在年線之上。